Grundfreibetrag, Kinderfreibetrag und Kindergeld

Hinsichtlich der steuerlichen Freistellung des Existenzminimums soll mit dem Gesetz zur steuerlichen Freistellung des Existenzminimums 2024, das der Bundestag am 18. Oktober 2024 in 2./3 Lesung verabschiedet hat, eine (weitere) Anpassung von Grund- und Kinderfreibetrag für 2024 erfolgen. Der Bundesrat hat am 22. November 2024 zugestimmt, das Gesetz wurde zwischenzeitlich ausgefertigt und am 5. Dezember 2024 im Bundesgesetzblatt verkündet.

Dem Steuerfortentwicklungsgesetz, mit welchem dasselbe Ziel für die Jahre 2025 und 2026 verfolgt wird, hat der Bundestag am 19. Dezember 2024 mit den Stimmen der ehemaligen Ampel-Koalition in 2./3. Lesung zugestimmt. Am Tag darauf folgte die notwendige Zustimmung im Bundesrat, sodass es am 30. Dezember 2024 im Bundesgesetzblatt Nr. 449 veröffentlicht werden konnte. Das Gesetz enthält einen Maßnahmenkatalog, um die Einkommensteuer für die Veranlagungszeiträume 2025 und 2026 anzupassen:

- Anhebung des Grundfreibetrags auf 12.096 EUR (2026: 12.348 EUR)

- Anhebung des Kinderfreibetrages auf 9.600 EUR (2026: 9.756 EUR)

- Anhebung des Kindergeldes auf 255 EUR (2026: 259 EUR)

- Verschiebung der Eckwerte des Einkommenssteuertarifs um 2,6 % (2026: 2,0 %)

Anhebung Grundfreibetrag

Mit der jährlichen Anhebung des in den Einkommensteuertarif gem. § 32a EStG integrierten Grundfreibetrags soll die steuerliche Freistellung des Existenzminimums gewährleistet werden. Dadurch vermindert sich die lohnsteuerliche Belastung für die Arbeitnehmer.

Das Bundeskabinett hat in seiner 117. Sitzung am 16. Oktober 2024 auch bereits den nächsten, den 15. Existenzminimumbericht beschlossen. Mit der weiteren Anhebung des in den Einkommensteuertarif integrierten Grundfreibetrags um 180 Euro auf 11.784 Euro im Rahmen des „Gesetzes zur steuerlichen Freistellung des Existenzminimums 2024“ wird die steuerliche Freistellung des Existenzminimums der Einkommensteuerpflichtigen für das Jahr 2024 sichergestellt.

Wichtig:

Die Berücksichtigung beim Lohnsteuerabzug erfolgt mit der Lohn- und Gehaltsabrechnung für Dezember 2024, und zwar einschließlich der Nachholung der Entlastung für 2024.

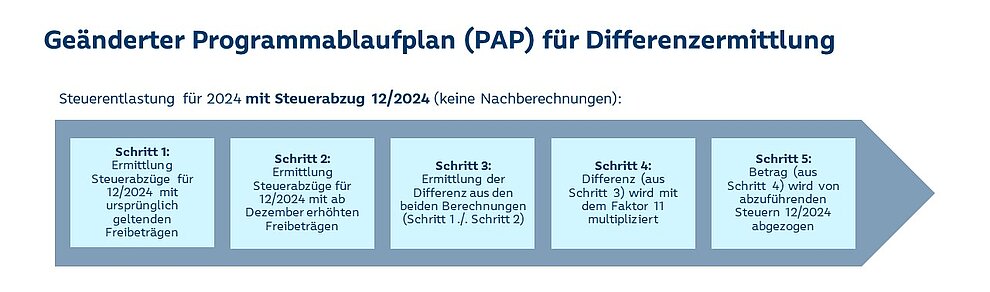

Das Bundesministerium der Finanzen hat im Einvernehmen mit den obersten Finanzbehörden der Länder für den Lohnsteuerabzug für Dezember 2024, also für die nachfolgend dargestellte Differenzermittlung, am 18. Oktober 2024 spezielle Programmablaufpläne (PAP) veröffentlicht (IV C 5 - S 2361/19/10008 :012).

Die Umsetzung der weiteren Anhebung des Grundfreibetrags für 2024 erfolgt lohnsteuerlich also mit der Lohn- und Gehaltsabrechnung für Dezember 2024 (Nachholung). Bürokratiekosten, die durch die Änderung einzelner Abrechnungen entstehen würden, werden so vermieden. Dieses Verfahren zur Berücksichtigung rückwirkender Begünstigungen im Lohnsteuerabzugsverfahren hätte sich bereits in der Vergangenheit bewährt.

Festgelegt wird, dass der geänderte Einkommensteuertarif beim Steuerabzug vom Arbeitslohn erstmals auf den laufenden Arbeitslohn anzuwenden ist, der für einen nach dem 30. November 2024 endenden Lohnzahlungszeitraum gezahlt wird; Entsprechendes gilt für sonstige Bezüge, die nach dem 30. November 2024 zufließen. Die Lohnsteuerberechnungen für die Lohnabrechnungszeiträume Januar 2024 bis November 2024 bleiben damit unverändert.

Lohnsteuertarif 2024

Die tarifliche Einkommensteuer bemisst sich nach dem zu versteuernden Einkommen (zvE). Vereinfacht beschrieben wird das zvE unter Berücksichtigung der individuellen Einkünfte des Steuerzahlers und nach Abzug privater Ausgaben wie Sonderausgaben oder Aufwendungen für außergewöhnliche Belastungen ermittelt.

Übersteigt das zvE den Grundfreibetrag nicht, fallen – auch schon unterjährig beim Lohnsteuerabzug – keine Steuern an; nebenstehend die Entwicklung des Einkommensteuertarifs nach dem „Gesetz zur steuerlichen Freistellung des Existenzminimums 2024“.

Was? | zvE 2024 | zvE 2024 (neu) |

|---|---|---|

Eingangssteuersatz (14 %) | von 11.605 bis 17.005 Euro | von 11.785 bis 17.005 Euro |

Progressionsphase | von 17.006 bis 66.760 Euro | von 17.006 bis 66.760 Euro |

Spitzensteuersatz (42 %) | von 66.761 bis 277.825 Euro | von 66.761 bis 277.825 Euro |

„Reichensteuer“ (45 %) | ab 277.826 Euro | ab 277.826 Euro |

Lohnsteuertarife 2025 und 2026

Das Bundeskabinett hat in seiner 117. Sitzung am 16. Oktober 2024 den 6. Steuerprogressionsbericht und den 15. Existenzminimumbericht beschlossen. Vor diesem Hintergrund wurde der Grundfreibetrag mit dem Steuerfortentwicklungsgesetz für 2025 auf 12.096 EUR und für 2026 auf 12.348 EUR angehoben.

Zudem erfolgt eine Anpassung der übrigen Eckwerte des Einkommensteuertarifs zur Vermeidung der sog. „kalten Progression“ für 2025 und 2026 (mit Ausnahme des Eckwertes der sog. „Reichensteuer“); nebenstehend die Entwicklung des Einkommensteuertarifs gemäß Steuerfortentwicklungsgesetz.

Was? | zvE 2025 | zvE 2026 |

|---|---|---|

Eingangssteuersatz (14 %) | von 12.097 bis 17.443 Euro | von 12.349 bis 17.799 Euro |

Progressionsphase | von 17.444 bis 68.480 Euro | von 17.800 bis 69.878 Euro |

Spitzensteuersatz (42 %) | von 68.481 bis 277.825 Euro | von 69.879 bis 277.825 Euro |

„Reichensteuer“ (45 %) | ab 277.826 Euro | ab 277.826 Euro |

Praxis-Tipp:

Wer bereits im Vorfeld ausrechnen möchte, wie groß der Entlastungseffekt für 2025 im konkreten Einzelfall ausfällt, dem seien die Onlineservices des Bundesfinanzministeriums empfohlen.

Anhebung Kinderfreibetrag

Nach der Rechtsprechung des Bundesverfassungsgerichts darf bei der Besteuerung von Familien ein Einkommensbetrag in Höhe des sächlichen Existenzminimums eines Kindes zuzüglich der Bedarfe für Betreuung und Erziehung oder Ausbildung nicht besteuert werden.

Für das Jahr 2024 wurde im 14. Existenzminimumbericht das steuerlich freizustellende sächliche Existenzminimum für ein Kind noch mit einem Betrag von 6.384 Euro prognostiziert. Im Ergebnis der erforderlich gewordenen Aktualisierung der Datenbasis beträgt das sächliche Existenzminimum für ein Kind jedoch 6.612 Euro.

Die mit dem Inflationsausgleichsgesetzes vom 8. Dezember 2022 vorgenommene Anpassung des Kinderfreibetrags für 2024 ist daher nicht mehr ausreichend, um die Verfassungskonformität zu gewährleisten.

Wichtig:

Für das Jahr 2024 wird deshalb der steuerliche Kinderfreibetrag mit dem „Gesetz zur steuerlichen Freistellung des Existenzminimums 2024“ von derzeit 3.192 Euro je Elternteil um 114 auf 3.306 Euro erhöht; das heißt, der Kinderfreibetrag beträgt insgesamt 6.612 Euro für jedes Kind.

Zusammenfassend ergibt sich die folgende Entwicklung von Grundfreibetrag und Kinderfreibetrag (zusammen mit dem Freibetrag für den Betreuungs- / Erziehungs- / Ausbildungsbedarf von 2.928 EUR) in den kommenden Jahren:

| Grundfreibetrag (Einzel-/Zusammenveranlagung) | Freibeträge Kinderexistenzminimum | |

|---|---|---|

| 2014 | 8.354 / 16.708 Euro | 7.008 Euro |

| 2015 | 8.472 /16.944 Euro | 7.152 Euro |

| 2016 | 8.652 /17.304 Euro | 7.248 Euro |

| 2017 | 8.820 /17.640 Euro | 7.356 Euro |

| 2018 | 9.000 / 18.000 Euro | 7.428 Euro |

| 2019 | 9.168 / 18.336 Euro | 7.620 Euro |

| 2020 | 9.408 / 18.816 Euro | 7.812 Euro |

| 2021 | 9.744 / 19.488 Euro | 8.388 Euro |

| 2022 | 10.347 / 20.694 Euro | 8.548 Euro |

| 2023 | 10.908 / 21.816 Euro | 8.952 Euro |

| 2024 | 11.784 / 23.568 Euro | 9.540 Euro |

| 2025 | 12.096 / 24.192 Euro | 9.600 Euro |

| 2026 | 12.348 / 24.696 Euro | 9.756 Euro |

Hinweis:

Die Freibeträge für Kinder wirken sich beim Lohnsteuerabzug nur hinsichtlich der Zuschlagsteuern (Solidaritätszuschlag / Kirchensteuer) aus. Bei der Einkommensteuerveranlagung der Eltern kommt es im Rahmen des Familienleistungsausgleichs zu einer Günstigerprüfung. Verglichen wird die steuerliche Auswirkung der Freibeträge für Kinder mit der Entlastung durch das Kindergeld.

Anhebung Kindergeld

Das Kindergeld wird mit Wirkung ab dem 1. Januar 2025 um 5 EUR auf 255 EUR sowie mit Wirkung ab dem 1. Januar 2026 um weitere 4 EUR auf 259 EUR pro Kind und Monat angehoben; dies ergibt sich aus § 66 Abs. 1 EStG in der Fassung des Steuerfortentwicklungsgesetzes.

Kopplung per Gesetz ab 2026: Im Einkommensteuergesetz ist mit dem Steuerfortentwicklungsgesetz darüber hinaus verankert worden, dass das Kindergeld und der Kinderfreibetrag weiter zeitgleich steigen: Mit Wirkung ab dem 1. Januar 2026 gilt, dass das Kindergeld regelmäßig entsprechend der prozentualen Entwicklung der Freibeträge für Kinder angepasst wird. Für den Veranlagungszeitraum 2026 ergibt sich eine Anhebung der zur steuerlichen Freistellung des Kinderexistenzminimums dienenden Freibeträge für Kinder von insgesamt 9.600 EUR um 156 EUR auf insgesamt 9.756 EUR pro Kind. Die Anhebung des gesamten Betrages, bestehend aus Kinderfreibetrag und Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf, wird im selben Verhältnis auf das Kindergeld übertragen, sodass dieses mit Wirkung zum 1. Januar 2026 um weitere 4 EUR von 255 EUR auf 259 EUR im Monat für jedes Kind angehoben wird.

| Kindergeld pro Monat | ||||

|---|---|---|---|---|

| Gültigkeit | 1 Kind | 2 Kinder | 3 Kinder | 4 Kinder |

| 2024 | 250 Euro | 500 Euro | 750 Euro | 1.000 Euro |

| 2025 | 255 Euro | 510 Euro | 765 Euro | 1.020 Euro |

| 2026 | 259 Euro | 518 Euro | 777 Euro | 1.036 Euro |

Steuerklassenkombination III/V

Neben anderen Inhalten des Gesetzentwurfs war nach dem Ampel-Aus unter anderem die ursprünglich vorgesehene Überführung der Steuerklassenkombination III/V in das Faktorverfahren gestrichen worden.

Hintergrund: Nur in der abgespeckten Fassung waren alle drei ehemaligen Ampel-Koalitionäre bereit, dem Steuerfortentwicklungsgesetz im Bundestag in 2./3. Lesung zuzustimmen.

[Bearbeitungsstand: 30.12.2024]