Jahreswechsel 2021/2022

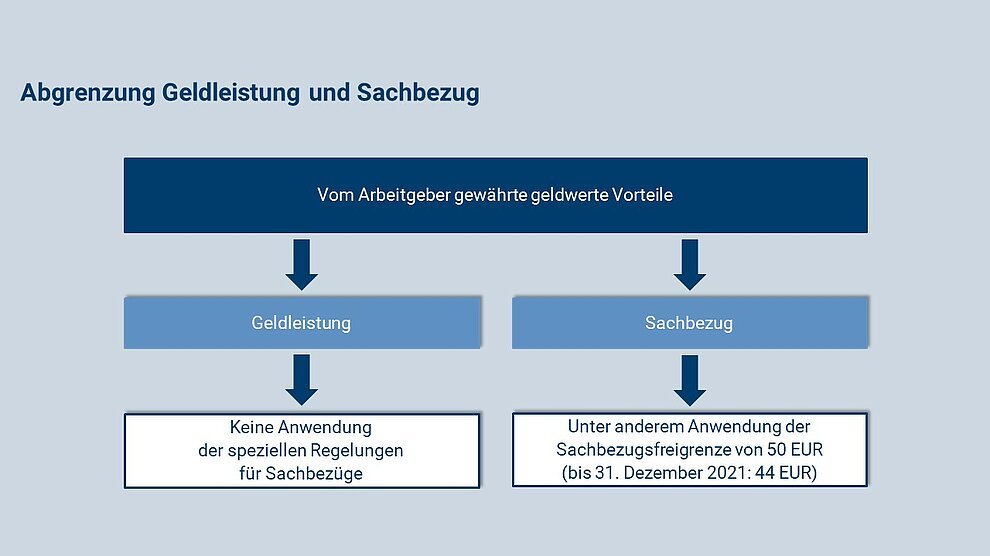

Sachbezüge bleiben steuerfrei, sofern die sich nach Anrechnung vom Arbeitnehmer ggf. geleisteter Zuzahlungen ergebenden Vorteile insgesamt einen bestimmten monatlichen Grenzbetrag nicht übersteigen. Bereits zum 1. Januar 2020 ist durch die Definition „Zu den Einnahmen in Geld gehören …“ gesetzlich festgeschrieben worden, dass zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten, grundsätzlich keine Sachbezüge, sondern Geldleistungen darstellen. Gutscheine und Geldkarten sind nur dann (begünstigte) Sachbezüge, wenn sie

In seinem BMF-Schreiben vom 13. April 2021 gibt das Bundesfinanzministerium ausführliche Hinweise zur Abgrenzung zwischen Geldleistung und Sachbezug und listet eine Reihe von Beispielen auf, die zurückzuführen sind auf § 2 Abs. 1 Nr. 10 ZAG. Verkürzt ausgedrückt geht es hierbei um

Geldkarten eines Online-Händlers, die nur zum Bezug von Waren oder Dienstleistungen aus dessen eigener Produktpalette (Verkauf und Versand durch diesen Online-Händler) berechtigen, sind begünstigt – sind sie hingegen auch für Produkte von Fremdanbietern (z. B. Marketplace) einlösbar, stellen sie – ab 2022 – eine Geldzuwendung dar.

Übergangsregelung: Abweichend von der gesetzlichen Regelung wird von den Finanzämtern nicht beanstandet, wenn Gutscheine und Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen, jedoch die Kriterien des ZAG nicht erfüllen, noch bis zum 31. Dezember 2021 als Sachbezug behandelt werden.

Einhergehend mit den strengeren Regeln für Gutscheine und Geldkarten hat der Gesetzgeber mit dem Jahressteuergesetz 2020 zum 1. Januar 2022 die monatliche Sachbezugsfreigrenze von 44 auf 50 EUR angehoben.

Es handelt sich hierbei um eine Freigrenze, nicht um einen Freibetrag. Das bedeutet, dass wenn der Wert der Zuwendung ab 2022 über 50 EUR liegt bzw. mehrere Sachzuwendungen geleistet werden und der Wert insgesamt 50 EUR überschreitet, die Zuwendung steuerpflichtig ist bzw. die Zuwendungen insgesamt steuerpflichtig sind. Ggf. kann aber durch Zuzahlungen des Arbeitnehmers erreicht werden, dass die Freigrenze nicht überschritten wird.

Stets als Geldleistung zu behandeln sind Gutscheine oder Geldkarten, die

Zweckgebundene Geldleistungen und nachträgliche Kostenerstattungen sind steuerpflichtig, also wenn der Arbeitgeber beispielsweise monatlich einen Geldbetrag an den Arbeitnehmer für das Auftanken des Privatfahrzeugs oder für Besuche im Fitnessstudio erstattet. Weiterhin möglich ist aber, dass der Arbeitgeber z. B. einen Gutschein ausgibt, der ausschließlich Fitnessleistungen zum Gegenstand hat (z B. für den Besuch der Trainingsstätten und zum Bezug der dort angebotenen Waren oder Dienstleistungen).

Auch eine Zahlung des Arbeitgebers an den Arbeitnehmer bei Abschluss einer Kranken-, Krankentagegeld- oder Pflegeversicherung und Beitragszahlung durch den Arbeitnehmer stellt eine Geldleistung dar, wenn die Zahlung mit der Auflage verbunden ist, dass der Arbeitnehmer mit einem vom Arbeitgeber benannten Unternehmen einen Versicherungsvertrag schließt. Andererseits ist die Gewährung von Versicherungsschutz bei Abschluss einer Kranken-, Krankentagegeld- oder Pflegeversicherung und Beitragszahlung durch den Arbeitgeber als Sachbezug anzusehen.

Prepaid-Kreditkarten mit überregionaler Akzeptanz und ohne Einschränkungen hinsichtlich der Produktpalette, die im Rahmen unabhängiger Systeme des unbaren Zahlungsverkehrs eingesetzt werden können, gelten als Geldleistung. Allein die Begrenzung der Abwendbarkeit von Gutscheinen oder Geldkarten auf das Inland ist für die Annahme eines Sachbezugs nicht ausreichend.

Wichtig ist vor allem der monatliche Zufluss, da die Freigrenze als monatliche Freigrenze angelegt ist und nicht auf einen Jahresbetrag hochgerechnet werden darf. Der Zufluss des Sachbezugs erfolgt bei Gutscheinen/Geldkarten, die bei einem Dritten einzulösen sind, im Zeitpunkt der Hingabe, und bei Geldkarten frühestens im Zeitpunkt des Aufladens des Guthabens, weil der Arbeitnehmer zu diesem Zeitpunkt einen Rechtsanspruch gegenüber dem Dritten erhält. Der Zufluss des Sachbezugs erfolgt bei Gutscheinen/Geldkarten, die beim Arbeitgeber einzulösen sind, im Zeitpunkt der Einlösung.

Aufzeichnungspflicht: Der Arbeitgeber muss alle Sachbezüge im Lohnkonto aufzeichnen – auch dann, wenn sie steuerfrei bleiben. Zur Erleichterung lässt es das Betriebsstättenfinanzamt auf Antrag zu, dass Sachbezüge, die im Rahmen der Freigrenze steuerfrei bleiben, nicht im Lohnkonto aufgezeichnet werden müssen, wenn durch betriebliche Regelungen und Überwachungsmaßnahmen gewährleistet ist, dass die Freigrenze eingehalten wird.

[Bearbeitungsstand: 01.11.2021]